TODOS FIZEMOS ISSO – esse cálculo mental onde você tenta descobrir quanto você compensaria se vendesse sua casa e pagasse sua hipoteca. Mas pode ser mais do que um exercício inútil. Mesmo que você nunca venda sua casa, o patrimônio que você tem pode ajudá-lo perseguir objetivos pessoais importantes. Portanto, entender como calcular seu patrimônio – e como os bancos o vêem – é fundamental, especialmente se você quiser tomar dinheiro emprestado com esse patrimônio para pagar um projeto de reforma da casa, cobrir despesas de emergência ou ajudar a pagar a faculdade do seu filho mensalidades, por exemplo. Na verdade, o valor líquido da sua casa também pode afetar a necessidade de pagar um seguro hipotecário privado e pode determinar quais opções de financiamento podem estar disponíveis para você.

Comece com um cálculo de linha de base

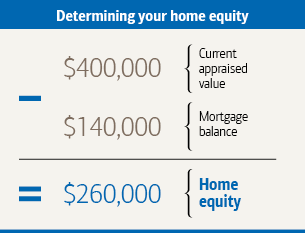

Você pode descobrir quanto patrimônio líquido tem em sua casa b y subtraindo o valor que você deve sobre todos os empréstimos garantidos por sua casa de seu valor de avaliação. Isso inclui sua hipoteca primária, bem como quaisquer empréstimos de home equity ou saldos não pagos em linhas de crédito de home equity. Em um exemplo típico, a proprietária Caroline deve US $ 140.000 em uma hipoteca de sua casa, que foi recentemente avaliada em US $ 400.000.

A seguir, dê uma olhada em como os bancos calculam o patrimônio líquido

Hipoteca, refinanciamento e os fornecedores de empréstimos imobiliários podem usar cálculos adicionais ao decidir quanto estão dispostos a lhe emprestar – ou mesmo se estão dispostos a lhe emprestar. Uma medida que eles usam é a relação entre o empréstimo e o valor (LTV). Quando você se inscreve para uma hipoteca pela primeira vez, esse número reflete o valor do empréstimo que você está buscando em relação ao valor da casa. Se você tiver uma hipoteca, o índice de LTV será baseado no saldo do empréstimo. O índice de LTV pode afetar o pagamento de seguro hipotecário privado ou se você pode se qualificar para refinanciar. Uma avaliação profissional é a chave para descobrir com precisão sua relação LTV  . É por isso que seu credor muitas vezes exigirá uma avaliação no local como parte do processo de obtenção de um empréstimo. Para descobrir o seu índice de LTV, divida o saldo do seu empréstimo atual (você pode encontrar esse número no seu extrato mensal ou conta online) pelo valor de avaliação da sua casa. Multiplique por 100 para converter esse número em uma porcentagem. A proporção de empréstimo / valor de Caroline é de 35%.

. É por isso que seu credor muitas vezes exigirá uma avaliação no local como parte do processo de obtenção de um empréstimo. Para descobrir o seu índice de LTV, divida o saldo do seu empréstimo atual (você pode encontrar esse número no seu extrato mensal ou conta online) pelo valor de avaliação da sua casa. Multiplique por 100 para converter esse número em uma porcentagem. A proporção de empréstimo / valor de Caroline é de 35%.

Possíveis efeitos sobre o seguro

Se você paga seguro hipotecário privado (PMI) sobre sua hipoteca, fique de olho em seu Razão LTV. Seu credor é obrigado por lei federal a cancelar o PMI quando a taxa de LTV de uma casa é de 78% ou inferior (desde que certos requisitos sejam atendidos). Este cancelamento é muitas vezes pré-planejado para quando o saldo do seu empréstimo atingir 78% do valor de avaliação original da sua casa. No entanto, se o índice de LTV cair abaixo de 80% devido a pagamentos extras feitos, você tem o direito de solicitar que seu credor cancele seu PMI.

E quanto aos empréstimos imobiliários?

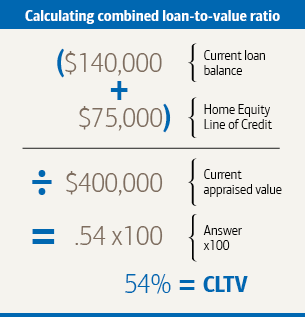

Se você está considerando um empréstimo imobiliário ou uma linha de crédito, outro cálculo importante é o índice combinado entre empréstimo e valor (CLTV). O índice CLTV compara o valor da sua casa com o total combinado dos empréstimos garantidos por ela, incluindo o empréstimo ou linha de crédito que você está procurando. Digamos que Caroline queira se inscrever para uma linha de crédito de $ 75.000 para uma casa própria. Ela calcula qual seria o índice de CLTV se ela fosse aprovada e, como a maioria dos credores exige que o índice de CLTV seja inferior a 85% para se qualificar para uma linha de crédito de home equity, Caroline provavelmente seria elegível.

Maneiras de aumentar potencialmente seu patrimônio líquido

Se o valor da sua casa permanecer estável, você pode acumular patrimônio líquido (reduzir o índice LTV) pagando o principal do empréstimo. Se seus pagamentos forem amortizados (ou seja, com base em um cronograma pelo qual você pagaria seu empréstimo integralmente até o final do prazo), isso acontecerá automaticamente, simplesmente fazendo seus pagamentos mensais. Para reduzir o índice de LTV mais rapidamente, considere pagar mais do que o pagamento necessário a cada mês. Isso ajuda você a reduzir o saldo do empréstimo. (Verifique primeiro para ter certeza de que seu empréstimo não acarreta penalidades de pré-pagamento.)

Além disso, proteja o valor de sua casa mantendo-a limpa e bem mantida. Melhorias inteligentes na casa também podem ajudar. No entanto, é uma boa ideia consultar um avaliador ou profissional imobiliário antes de investir em qualquer reforma que você espera que aumente o valor da sua casa. Lembre-se de que as condições econômicas – e as quedas e oscilações normais do mercado imobiliário – podem afetar o valor da sua casa, não importa o que você faça. Se os preços das residências aumentarem, o índice de LTV pode cair, mas a queda dos preços das residências pode cancelar o valor de quaisquer melhorias que você possa fazer.

Este artigo foi adaptado da Better Money Habits®. Visite BetterMoneyHabits.com para obter informações financeiras mais práticas.