VI HAR ALLE KLAR DET – den mentale beregning hvor du prøver at finde ud af, hvor meget du ville klare, hvis du skulle sælge dit hus og betale dit pant. Men det kan være mere end bare en ledig øvelse. Selvom du aldrig sælger dit hjem, kan den egenkapital, du har, hjælpe dig forfølg vigtige personlige mål. Så det er afgørende at forstå, hvordan man beregner din egenkapital – og hvordan banker ser det – især hvis du ønsker at låne penge mod denne egenkapital til at betale for et projekt til boligforbedring, dække nødudgifter eller hjælpe med at betale for dit barns kollegium undervisning, for eksempel. Faktisk kan dit hjems egenkapital også påvirke, om du har brug for at betale privat pantforsikring og kunne bestemme, hvilke finansieringsmuligheder der kan være tilgængelige for dig.

Start med en baseline-beregning

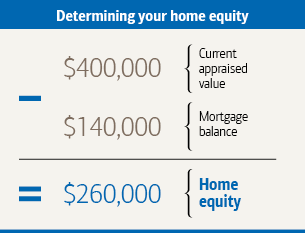

Du kan finde ud af, hvor meget kapital du har i dit hjem b y trække det beløb, du skylder på alle lån, der er sikret i dit hus, fra dets vurderede værdi. Dette inkluderer dit primære pant samt eventuelle egenkapitallån eller ubetalte saldi på egenkapitallinjer. I et typisk eksempel skylder husejeren Caroline $ 140.000 på et pant for sit hjem, som for nylig blev vurderet til $ 400.000.

Dernæst skal du se på, hvordan banker beregner egenkapital

Lån, refinansiere og udbydere af boliglån kan bruge yderligere beregninger, når de beslutter, hvor meget de er villige til at låne dig – eller endda om de overhovedet er villige til at låne til dig. Et mål, de bruger, er forholdet mellem lån og værdi (LTV). Når du først ansøger om et realkreditlån, afspejler dette nummer det lånebeløb, du søger i forhold til boligens værdi. Hvis du har et pant, er dit LTV-forhold baseret på din lånesaldo. Dit LTV-forhold kan påvirke, om du betaler en privat pantforsikring, eller om du måske er berettiget til at refinansiere. En professionel vurdering er nøglen til nøjagtigt at finde ud af dit LTV  forhold. Derfor vil din långiver ofte kræve en vurdering på stedet som en del af processen for at få et lån. For at finde ud af dit LTV-forhold dividerer du din nuværende lånesaldo (du kan finde dette nummer på din månedlige kontoudtog eller online-konto) efter dit hjem vurderede værdi. Multiplicer med 100 for at konvertere dette tal til en procentdel. Carolines belåningsgrad er 35%.

forhold. Derfor vil din långiver ofte kræve en vurdering på stedet som en del af processen for at få et lån. For at finde ud af dit LTV-forhold dividerer du din nuværende lånesaldo (du kan finde dette nummer på din månedlige kontoudtog eller online-konto) efter dit hjem vurderede værdi. Multiplicer med 100 for at konvertere dette tal til en procentdel. Carolines belåningsgrad er 35%.

Mulige effekter på forsikring

Hvis du betaler privat pantforsikring (PMI) på dit pant, skal du holde øje med dit LTV-forhold. Din udlåner er påkrævet i henhold til føderal lov til at annullere PMI, når et lands LTV-forhold er 78% eller lavere (forudsat at visse krav er opfyldt). Denne annullering er ofte planlagt, når din lånesaldo når 78% af dit hjem oprindelige vurderede værdi. Men hvis dit LTV-forhold falder til under 80% på grund af ekstra betalinger, du har foretaget, har du ret til at anmode din långiver om at annullere din PMI.

Hvad med egenkapitallån?

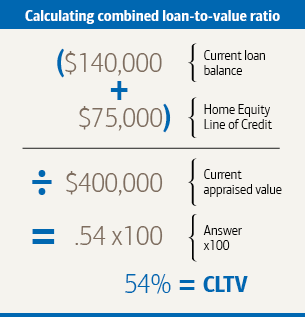

Hvis du overvejer et lån til en egenkapital eller en kreditlinje, er en anden vigtig beregning din kombinerede lån-til-værdi-forhold (CLTV). Dit CLTV-forhold sammenligner værdien af dit hjem med den samlede sum af de lån, der er sikret ved det, inklusive det lån eller den kreditlinje, du søger. Sig, Caroline ønsker at ansøge om en egenkapitalgrænse på $ 75.000. Hun beregner, hvad hendes CLTV-forhold ville være, hvis hun blev godkendt til det, og da de fleste långivere kræver, at dit CLTV-forhold skal være under 85% for at kvalificere sig til en kredit for en egenkapital, ville Caroline sandsynligvis være berettiget.

Måder, der potentielt kan øge din egenkapital

Hvis dit hjem værdi forbliver stabil, kan du opbygge egenkapital (sænke dit LTV-forhold) ved at nedbetale lånets hovedstol. Hvis dine betalinger afskrives (dvs. baseret på en tidsplan, hvormed du skal tilbagebetale dit lån fuldt ud inden udløbet af dets løbetid), sker dette automatisk ved blot at foretage dine månedlige betalinger. Hvis du vil sænke dit LTV-forhold hurtigere, skal du overveje at betale mere end den krævede betaling hver måned. Dette hjælper dig med at fjerne din lånesaldo. (Tjek først for at sikre, at dit lån ikke medfører nogen forudbetalingsbøder.)

Beskyt også værdien af dit hjem ved at holde det pænt og velholdt. Forbedringer af smarte hjem kan også hjælpe. Det er dog en god ide at konsultere en takstmann eller ejendomsprofessionel, inden du investerer i renoveringer, du håber, vil øge dit hjem værdi. Husk, at økonomiske forhold – og de normale fald og svingninger på ejendomsmarkedet – kan påvirke dit hjem værdi uanset hvad du gør. Hvis boligpriserne stiger, kan dit LTV-forhold falde, men faldende boligpriser kan annullere værdien af de forbedringer, du måtte foretage.

Denne artikel er tilpasset fra Better Money Habits®. Besøg BetterMoneyHabits.com for at få mere praktisk økonomisk information.