ABBIAMO FATTO TUTTI – quel calcolo mentale dove cerchi di capire quanto spenderesti se vendessi la tua casa e ripagassi il mutuo. Ma può essere più di un semplice esercizio inutile. Anche se non vendi mai la tua casa, lequità che hai può aiutarti perseguire importanti obiettivi personali. Quindi capire come calcolare il proprio capitale e come lo vedono le banche è fondamentale, soprattutto se si desidera prendere in prestito denaro a fronte di tale capitale per pagare un progetto di miglioramento della casa, coprire le spese di emergenza o aiutare a pagare il college di tuo figlio le tasse scolastiche, ad esempio. In effetti, lequità della tua casa potrebbe anche influire sulla necessità di pagare unassicurazione ipotecaria privata e potrebbe determinare quali opzioni di finanziamento possono essere disponibili.

Inizia con un calcolo di base

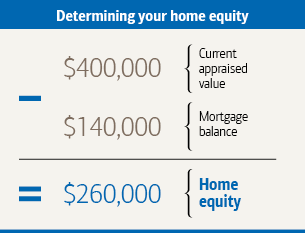

Puoi calcolare quanta equity hai nella tua casa b sottrarre limporto dovuto su tutti i prestiti garantiti dalla vostra casa dal valore stimato. Ciò include lipoteca principale nonché eventuali prestiti di equità domestica o saldi non pagati su linee di credito di equità domestica. In un tipico esempio, la proprietaria di una casa Caroline deve $ 140.000 su un mutuo per la sua casa, che è stato recentemente stimato a $ 400.000.

Successivamente, dai unocchiata a come le banche calcolano lequità

Mutuo, rifinanzia e i fornitori di prestiti per la casa possono utilizzare calcoli aggiuntivi per decidere quanto sono disposti a prestarti o anche se sono disposti a prestarti del tutto. Una misura che usano è il rapporto prestito / valore (LTV). Quando richiedi per la prima volta un mutuo, questo numero riflette limporto del prestito che stai cercando rispetto al valore della casa. Se hai un mutuo, il tuo rapporto LTV si basa sul saldo del prestito. Il tuo rapporto LTV può influenzare se paghi unassicurazione ipotecaria privata o se potresti qualificarti per rifinanziare. Una valutazione professionale è la chiave per determinare con precisione il tuo rapporto LTV  . Ecco perché il tuo istituto di credito richiederà spesso una valutazione in loco come parte del processo per ottenere un prestito. Per calcolare il tuo rapporto LTV, dividi il saldo del tuo prestito corrente (puoi trovare questo numero sul tuo estratto conto mensile o sul conto online) per il valore stimato della tua casa. Moltiplica per 100 per convertire questo numero in una percentuale. Il rapporto prestito / valore di Caroline è del 35%.

. Ecco perché il tuo istituto di credito richiederà spesso una valutazione in loco come parte del processo per ottenere un prestito. Per calcolare il tuo rapporto LTV, dividi il saldo del tuo prestito corrente (puoi trovare questo numero sul tuo estratto conto mensile o sul conto online) per il valore stimato della tua casa. Moltiplica per 100 per convertire questo numero in una percentuale. Il rapporto prestito / valore di Caroline è del 35%.

Possibili effetti sullassicurazione

Se paghi unassicurazione ipotecaria privata (PMI) sul tuo mutuo, tieni docchio il tuo Rapporto LTV. Il tuo prestatore è tenuto dalla legge federale ad annullare il PMI quando il rapporto LTV di una casa è pari o inferiore al 78% (a condizione che siano soddisfatti determinati requisiti). Questa cancellazione è spesso pianificata in anticipo quando il saldo del prestito raggiunge il 78% del valore stimato originale della tua casa. Tuttavia, se il tuo rapporto LTV scende al di sotto dell80% a causa dei pagamenti extra che hai effettuato, hai il diritto di richiedere al tuo prestatore di annullare il tuo PMI.

E i prestiti immobiliari?

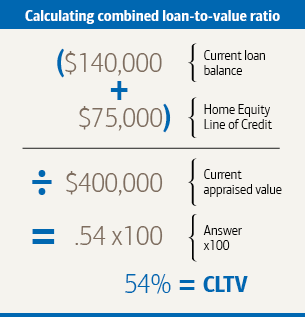

Se stai prendendo in considerazione un prestito immobiliare o una linea di credito, un altro calcolo importante è il rapporto prestito / valore (CLTV) combinato. Il tuo rapporto CLTV confronta il valore della tua casa con il totale combinato dei prestiti garantiti da essa, compreso il prestito o la linea di credito che stai cercando. Supponiamo che Caroline voglia richiedere una linea di credito per lequità domestica di $ 75.000. Calcola quale sarebbe il suo rapporto CLTV se fosse approvata, e poiché la maggior parte degli istituti di credito richiede che il rapporto CLTV sia inferiore all85% per qualificarsi per una linea di credito di equità domestica, Caroline sarebbe probabilmente idonea.

Modi per aumentare potenzialmente il tuo patrimonio

Se il valore della tua casa rimane stabile, puoi costruire lequità (abbassare il tuo rapporto LTV) pagando il capitale del prestito. Se i tuoi pagamenti vengono ammortizzati (ovvero in base a un programma in base al quale rimborserai integralmente il prestito entro la fine della sua durata), ciò avviene automaticamente, semplicemente effettuando i pagamenti mensili. Per abbassare il tuo rapporto LTV più rapidamente, considera di pagare ogni mese più del tuo pagamento richiesto. Questo ti aiuta a ridurre il saldo del tuo prestito. (Controlla prima per assicurarti che il tuo prestito non sia soggetto a penalità di pagamento anticipato).

Inoltre, proteggi il valore della tua casa mantenendola pulita e ben tenuta. Anche i miglioramenti della casa intelligente possono aiutare. Tuttavia, è una buona idea consultare un perito o un professionista immobiliare prima di investire in qualsiasi ristrutturazione che speri possa aumentare il valore della tua casa. Ricorda che le condizioni economiche e i normali cali e oscillazioni del mercato immobiliare possono influenzare il valore della tua casa, indipendentemente da ciò che fai. Se i prezzi delle case aumentano, il tuo rapporto LTV potrebbe diminuire, ma il calo dei prezzi delle case potrebbe annullare il valore di eventuali miglioramenti che potresti apportare.

Questo articolo è stato adattato da Better Money Habits®. Visita BetterMoneyHabits.com per informazioni finanziarie più pratiche.