NOUS AVONS TOUT FAIT – ce calcul mental où vous essayez de déterminer le montant que vous dégageriez si vous vendiez votre maison et remboursiez votre prêt hypothécaire. Mais cela peut être plus quun simple exercice inutile. Même si vous ne vendez jamais votre maison, la valeur nette dont vous disposez peut vous aider poursuivre des objectifs personnels importants. Il est donc essentiel de comprendre comment calculer votre valeur nette et comment les banques la perçoivent, surtout si vous souhaitez emprunter de largent sur cette valeur nette pour payer un projet de rénovation domiciliaire, couvrir les dépenses durgence ou aider à payer luniversité de votre enfant. les frais de scolarité, par exemple. En fait, la valeur nette de votre maison peut également avoir une incidence sur la nécessité de payer une assurance hypothécaire privée et déterminer les options de financement qui soffrent à vous.

Commencez par un calcul de base

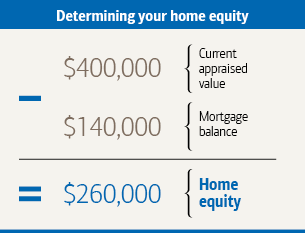

Vous pouvez déterminer la valeur nette de votre maison b y soustraire le montant que vous devez sur tous les prêts garantis par votre maison de sa valeur estimative. Cela comprend votre hypothèque principale ainsi que tous les prêts sur valeur domiciliaire ou les soldes impayés sur les marges de crédit hypothécaire. Dans un exemple typique, la propriétaire Caroline doit 140000 $ sur une hypothèque pour sa maison, qui a récemment été évaluée à 400000 $.

Ensuite, regardez comment les banques calculent la valeur nette

Hypothèque, refinancement et les fournisseurs de prêts sur valeur domiciliaire peuvent utiliser des calculs supplémentaires pour décider du montant quils sont prêts à vous prêter – ou même sils sont prêts à vous prêter. Une mesure quils utilisent est le ratio prêt / valeur (LTV). Lorsque vous faites une première demande de prêt hypothécaire, ce nombre reflète le montant du prêt que vous recherchez par rapport à la valeur de la maison. Si vous avez une hypothèque, votre ratio LTV est basé sur le solde de votre prêt. Votre ratio LTV peut avoir une incidence sur le fait que vous payez une assurance hypothécaire privée ou si vous êtes admissible à un refinancement. Une évaluation professionnelle est essentielle pour déterminer avec précision votre ratio LTV  . C’est pourquoi votre prêteur exigera souvent une évaluation sur place dans le cadre du processus d’obtention d’un prêt. Pour déterminer votre ratio LTV, divisez le solde de votre prêt actuel (vous pouvez trouver ce nombre sur votre relevé mensuel ou votre compte en ligne) par la valeur estimative de votre maison. Multipliez par 100 pour convertir ce nombre en pourcentage. Le ratio prêt / valeur de Caroline est de 35%.

. C’est pourquoi votre prêteur exigera souvent une évaluation sur place dans le cadre du processus d’obtention d’un prêt. Pour déterminer votre ratio LTV, divisez le solde de votre prêt actuel (vous pouvez trouver ce nombre sur votre relevé mensuel ou votre compte en ligne) par la valeur estimative de votre maison. Multipliez par 100 pour convertir ce nombre en pourcentage. Le ratio prêt / valeur de Caroline est de 35%.

Effets possibles sur lassurance

Si vous payez une assurance hypothécaire privée (PMI) sur votre prêt hypothécaire, gardez un œil sur votre Rapport LTV. Votre prêteur est tenu par la loi fédérale dannuler le PMI lorsque le ratio LTV dune maison est de 78% ou moins (à condition que certaines conditions soient remplies). Cette annulation est souvent planifiée à l’avance lorsque le solde de votre prêt atteint 78% de la valeur estimative initiale de votre maison. Cependant, si votre ratio LTV tombe en dessous de 80% en raison de paiements supplémentaires que vous avez effectués, vous avez le droit de demander à votre prêteur dannuler votre PMI.

Quen est-il des prêts sur valeur domiciliaire?

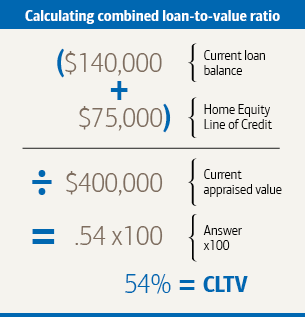

Si vous envisagez un prêt immobilier ou une marge de crédit, un autre calcul important est votre ratio prêt-valeur (CLTV) combiné. Votre ratio CLTV compare la valeur de votre maison avec le total combiné des prêts garantis par celle-ci, y compris le prêt ou la marge de crédit que vous recherchez. Supposons que Caroline souhaite demander une marge de crédit hypothécaire de 75 000 $. Elle calcule ce que serait son ratio CLTV si elle était approuvée, et comme la plupart des prêteurs exigent que votre ratio CLTV soit inférieur à 85% pour être admissible à une marge de crédit hypothécaire, Caroline serait probablement éligible.

Moyens daugmenter potentiellement votre valeur nette

Si la valeur de votre maison reste stable, vous pouvez créer une valeur nette (abaisser votre ratio LTV) en remboursant le capital de votre prêt. Si vos paiements sont amortis (cest-à-dire selon un calendrier selon lequel vous rembourseriez votre prêt intégralement à la fin de sa durée), cela se produit automatiquement, simplement en effectuant vos paiements mensuels. Pour réduire votre ratio LTV plus rapidement, envisagez de payer plus que votre paiement requis chaque mois. Cela vous aide à réduire le solde de votre prêt. (Vérifiez dabord pour vous assurer que votre prêt ne comporte aucune pénalité de remboursement anticipé.)

De plus, protégez la valeur de votre maison en la gardant propre et bien entretenue. Les améliorations de la maison intelligente peuvent également aider. Cependant, c’est une bonne idée de consulter un évaluateur ou un professionnel de l’immobilier avant d’investir dans des rénovations qui, selon vous, augmenteront la valeur de votre maison. Noubliez pas que les conditions économiques – ainsi que les chutes et les fluctuations normales du marché immobilier – peuvent affecter la valeur de votre maison, quoi que vous fassiez. Si les prix des maisons augmentent, votre ratio LTV pourrait baisser, mais la baisse des prix des maisons pourrait annuler la valeur des améliorations que vous pourriez apporter.

Cet article a été adapté de Better Money Habits®. Visitez BetterMoneyHabits.com pour obtenir des informations financières plus pratiques.