MINDENKÉT ELKÉSZÜLTÜNK – ez a mentális számítás, ahol megpróbálja kitalálni, mennyit takarítana meg, ha eladná a házát és fizetné a jelzálogkölcsönét. De ez több lehet, mint pusztán tétlen gyakorlat. Még akkor is, ha soha nem adja el otthonát, a rendelkezésére álló tőke segíthet Fontos személyes célok elérése. Ezért kritikus fontosságú megérteni, hogyan kell kiszámítani saját tőkéjét – és hogyan tekintenek rá a bankok, különösen, ha pénzt akar kölcsönkérni a saját tőkéjével egy lakásfelújítási projekt kifizetéséhez, a sürgősségi költségek fedezéséhez vagy a gyermek főiskolájának kifizetéséhez Például tandíj. Valójában az otthoni tőke befolyásolhatja azt is, hogy fizetnie kell-e magán jelzálogbiztosítást, és meghatározhatja, hogy mely finanszírozási lehetőségek állnak rendelkezésre.

Kezdje az alapszámítással

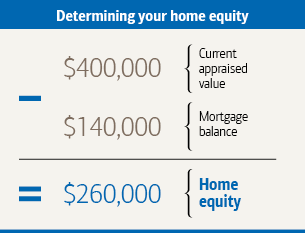

Megtudhatja, mennyi saját tőke van otthonában b y levonja az értékelt értékéből azt az összeget, amellyel a háza által biztosított összes kölcsönért tartozik. Ez magában foglalja az elsődleges jelzálogkölcsönöket, valamint az esetleges lakáscélú kölcsönöket vagy a saját tőke hitelkereteinek fizetetlen egyenlegeit. Egy tipikus példában Caroline háztulajdonos 140 000 dollárral tartozik háza jelzálogával, amelyet nemrég 400 000 dollárra becsültek.

Ezután vessen egy pillantást arra, hogyan számolják a bankok a saját tőkét

Jelzálog, refinanszírozás a háztartási hitelszolgáltatók pedig további számításokat alkalmazhatnak annak eldöntésekor, hogy mennyit hajlandók kölcsönadni – vagy akár azt is, hogy hajlandók-e egyáltalán kölcsönadni. Az egyik mérőszám a hitel-érték (LTV) arány. Amikor először folyamodik jelzálogkölcsönért, ez a szám tükrözi a keresett hitel összegét az otthon értékéhez viszonyítva. Ha van jelzálog, akkor az LTV aránya a hitelegyenlegén alapul. Az LTV-aránya befolyásolhatja, hogy fizet-e magán jelzálogbiztosítást, vagy jogosult-e az újrafinanszírozásra. A szakmai értékelés kulcsfontosságú az LTV  arány pontos kiszámításához. Ezért a hitelnyújtónak a hitel megszerzésének folyamata részeként gyakran helyszíni értékelést igényel. Az LTV-arány kiszámításához ossza el aktuális hitelegyenlegét (ezt a számot havi kivonatán vagy online számláján találja meg) otthona becsült értékével. Szorozzuk 100-zal, hogy ezt a számot százalékosra konvertáljuk. A Caroline hitel-érték aránya 35%.

arány pontos kiszámításához. Ezért a hitelnyújtónak a hitel megszerzésének folyamata részeként gyakran helyszíni értékelést igényel. Az LTV-arány kiszámításához ossza el aktuális hitelegyenlegét (ezt a számot havi kivonatán vagy online számláján találja meg) otthona becsült értékével. Szorozzuk 100-zal, hogy ezt a számot százalékosra konvertáljuk. A Caroline hitel-érték aránya 35%.

Lehetséges hatások a biztosításra

Ha magán jelzálogbiztosítást (PMI) fizet a jelzálogára, figyelje a LTV arány. Hitelezőjét a szövetségi törvény előírja, hogy törölje a PMI-t, ha az otthon LTV-aránya 78% vagy alacsonyabb (feltéve, hogy bizonyos követelmények teljesülnek). Ezt a lemondást gyakran előre tervezik, amikor a hitelegyenleg eléri az otthon eredeti értékének 78% -át. Ha azonban az ön LTV-mutatója 80% alá csökken az elvégzett extra befizetések miatt, akkor joga van kérni hitelezőjét, hogy törölje a PMI-t.

Mi a helyzet a lakáscélú kölcsönökkel?

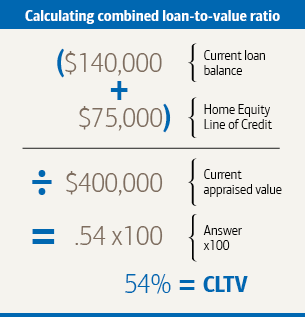

Ha otthoni hitel vagy hitelkeretet fontolgat, egy másik fontos számítás a kombinált hitel-érték (CLTV) arány. A CLTV aránya összehasonlítja otthona értékét az általa biztosított kölcsönök együttes összegével, beleértve az Ön által igényelt hitelt vagy hitelkeretet. Tegyük fel, hogy Caroline 75 000 dolláros otthoni hitelkeretet akar igényelni. Kiszámítja, hogy mi lenne a CLTV aránya, ha jóváhagynák rá, és mivel a legtöbb hitelező megköveteli, hogy a CLTV aránya 85% alatt legyen, hogy jogosult legyen a saját tőke hitelkeretére, valószínűleg Caroline lenne jogosult.

A saját tőke potenciális növelésének módjai

Ha otthona értéke stabil marad, akkor a hitel tőkeösszegének befizetésével saját tőkét alakíthat ki (csökkentheti az LTV-arányt). Ha a kifizetéseit amortizálják (vagyis olyan ütemterv alapján, amely alapján a kölcsönt futamideje végéig teljes egészében visszafizetné), akkor ez automatikusan megtörténik, egyszerűen havi befizetéseivel. Az LTV-arány gyorsabb csökkentése érdekében fontolja meg a havi előírtnál többet fizetni. Ez segít megtakarítani a hitelegyenleget. (Először ellenőrizze, hogy a kölcsönt nem terheli-e előtörlesztési büntetés.)

Ezenkívül óvja meg otthona értékét azáltal, hogy szép és karbantartott. Az intelligens otthoni fejlesztések is segíthetnek. Érdemes azonban konzultálnia egy értékbecslővel vagy ingatlanszakemberrel, mielőtt bármilyen felújításba fektetne, amely reméli, hogy növeli otthona értékét. Ne feledje, hogy a gazdasági viszonyok – és az ingatlanpiac normális zuhanása és ingadozása – befolyásolhatják otthona értékét, bármit is tegyen. Ha a lakásárak emelkednek, akkor az LTV-aránya csökkenhet, de a csökkenő lakásárak felszámolhatják az esetleges fejlesztések értékét.

Ezt a cikket a Jobb pénz szokások című kiadvány adaptálta. Látogasson el a BetterMoneyHabits.com oldalra további gyakorlati pénzügyi információkért.