TODOS LO HACEMOS: ese cálculo mental donde intenta averiguar cuánto liquidaría si vendiera su casa y cancelara su hipoteca. Pero puede ser más que un ejercicio ocioso. Incluso si nunca vende su casa, el valor líquido que tiene puede ayudarlo perseguir objetivos personales importantes. Por lo tanto, comprender cómo calcular su capital (y cómo lo ven los bancos) es fundamental, especialmente si desea pedir dinero prestado contra ese capital para pagar un proyecto de mejora del hogar, cubrir gastos de emergencia o ayudar a pagar la universidad de su hijo matrícula, por ejemplo. De hecho, el valor líquido de su vivienda también podría afectar si necesita pagar un seguro hipotecario privado y podría determinar qué opciones de financiamiento pueden estar disponibles para usted.

Comience con un cálculo de referencia

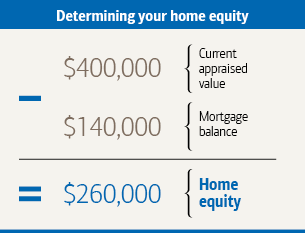

Puede calcular cuánto valor tiene en su casa b y restando la cantidad que adeuda de todos los préstamos garantizados por su casa de su valor de tasación. Esto incluye su hipoteca principal, así como cualquier préstamo con garantía hipotecaria o saldos impagos de líneas de crédito con garantía hipotecaria. En un ejemplo típico, la propietaria Caroline debe $ 140,000 en una hipoteca para su casa, que recientemente se tasó en $ 400,000.

A continuación, observe cómo los bancos calculan el capital

Hipoteca, refinanciamiento y los proveedores de préstamos con garantía hipotecaria pueden usar cálculos adicionales al decidir cuánto están dispuestos a prestarle, o incluso si están dispuestos a prestarle algo. Una medida que utilizan es la relación préstamo-valor (LTV). Cuando solicita una hipoteca por primera vez, este número refleja el monto del préstamo que está buscando en relación con el valor de la vivienda. Si tiene una hipoteca, su ratio LTV se basa en el saldo de su préstamo. Su índice LTV puede afectar si paga un seguro hipotecario privado o si puede calificar para refinanciar. Una tasación profesional es clave para determinar con precisión su relación LTV  . Es por eso que su prestamista a menudo requerirá una tasación en el sitio como parte del proceso para obtener un préstamo. Para calcular su relación LTV, divida el saldo actual de su préstamo (puede encontrar este número en su estado de cuenta mensual o cuenta en línea) por el valor de tasación de su casa. Multiplica por 100 para convertir este número en un porcentaje. La relación préstamo-valor de Caroline es del 35%.

. Es por eso que su prestamista a menudo requerirá una tasación en el sitio como parte del proceso para obtener un préstamo. Para calcular su relación LTV, divida el saldo actual de su préstamo (puede encontrar este número en su estado de cuenta mensual o cuenta en línea) por el valor de tasación de su casa. Multiplica por 100 para convertir este número en un porcentaje. La relación préstamo-valor de Caroline es del 35%.

Posibles efectos sobre el seguro

Si paga un seguro hipotecario privado (PMI) en su hipoteca, vigile su Relación LTV. La ley federal requiere que su prestamista cancele el PMI cuando el índice LTV de una vivienda sea del 78% o menos (siempre que se cumplan ciertos requisitos). Esta cancelación a menudo se planifica previamente para cuando el saldo de su préstamo alcanza el 78% del valor de tasación original de su vivienda. Sin embargo, si su índice LTV cae por debajo del 80% debido a pagos adicionales que realizó, tiene derecho a solicitar a su prestamista que cancele su PMI.

¿Qué pasa con los préstamos con garantía hipotecaria?

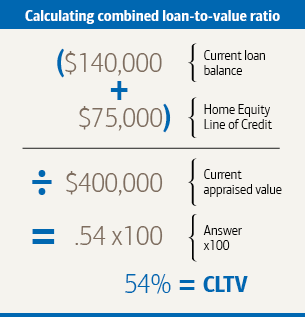

Si está considerando un préstamo o línea de crédito con garantía hipotecaria, otro cálculo importante es su relación préstamo-valor combinado (CLTV). Su índice CLTV compara el valor de su casa con el total combinado de los préstamos garantizados por ella, incluido el préstamo o la línea de crédito que está buscando. Digamos que Caroline quiere solicitar una línea de crédito con garantía hipotecaria de $ 75,000. Calcula cuál sería su índice CLTV si la aprobaran, y dado que la mayoría de los prestamistas requieren que su índice CLTV sea inferior al 85% para calificar para una línea de crédito con garantía hipotecaria, es probable que Caroline sea elegible.

Formas de aumentar potencialmente su capital

Si el valor de su vivienda se mantiene estable, puede acumular capital (reducir su índice LTV) pagando el capital de su préstamo. Si sus pagos se amortizan (es decir, según un calendario en el que pagaría su préstamo en su totalidad al final de su plazo), esto ocurre automáticamente, simplemente haciendo sus pagos mensuales. Para reducir su índice LTV más rápidamente, considere pagar más de su pago requerido cada mes. Esto le ayuda a reducir el saldo de su préstamo. (Verifique primero para asegurarse de que su préstamo no conlleve multas por pago anticipado).

Además, proteja el valor de su casa manteniéndola ordenada y en buen estado. Las mejoras en el hogar inteligente también pueden ayudar. Sin embargo, es una buena idea consultar a un tasador o profesional de bienes raíces antes de invertir en cualquier renovación que espere que aumente el valor de su casa. Recuerde que las condiciones económicas, y las caídas y oscilaciones normales del mercado inmobiliario, pueden afectar el valor de su vivienda sin importar lo que haga. Si los precios de las viviendas aumentan, su índice LTV podría bajar, pero la caída de los precios de las viviendas podría cancelar el valor de cualquier mejora que pudiera realizar.

Este artículo fue adaptado de Better Money Habits®. Visite BetterMoneyHabits.com para obtener información financiera más práctica.