WE HEBBEN HET ALLEMAAL GEDAAN – die mentale berekening waar u probeert erachter te komen hoeveel u zou vrijgeven als u uw huis zou verkopen en uw hypotheek zou afbetalen. Maar het kan meer zijn dan alleen een nutteloze oefening. Zelfs als u uw huis nooit verkoopt, kan het eigen vermogen u helpen belangrijke persoonlijke doelen nastreven. Begrijpen hoe u uw eigen vermogen kunt berekenen – en hoe banken dit zien – is dus van cruciaal belang, vooral als u geld wilt lenen tegen dat eigen vermogen om te betalen voor een huisverbeteringsproject, om noodkosten te dekken of om te helpen betalen voor de school van uw kind collegegeld. Het eigen vermogen van uw huis kan zelfs van invloed zijn op het feit of u een particuliere hypotheekverzekering moet betalen en kan bepalen welke financieringsopties voor u beschikbaar zijn.

Begin met een basislijnberekening

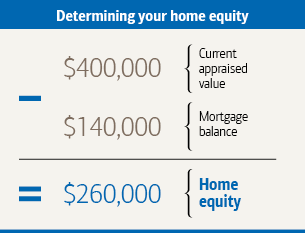

U kunt erachter komen hoeveel eigen vermogen u in huis heeft b y door het bedrag dat u verschuldigd bent over alle leningen die door uw huis zijn gedekt, af te trekken van de geschatte waarde. Dit omvat uw primaire hypotheek en eventuele leningen op het eigen vermogen of onbetaalde saldi op kredietlijnen voor het eigen vermogen. In een typisch voorbeeld is huiseigenaar Caroline $ 140.000 verschuldigd over een hypotheek voor haar huis, die onlangs werd geschat op $ 400.000.

Bekijk vervolgens hoe banken het eigen vermogen berekenen

Hypotheek, herfinancieren en aanbieders van hypotheekleningen kunnen aanvullende berekeningen gebruiken om te beslissen hoeveel ze u willen lenen – of zelfs of ze überhaupt bereid zijn u te lenen. Een maatstaf die ze gebruiken is de loan-to-value (LTV) -ratio. Wanneer u voor het eerst een hypotheek aanvraagt, geeft dit aantal het bedrag weer van de lening die u zoekt in verhouding tot de waarde van het huis. Als u een hypotheek heeft, is uw LTV-ratio gebaseerd op uw leningsaldo. Uw LTV-ratio kan van invloed zijn op het feit of u een particuliere hypotheekverzekering betaalt of dat u in aanmerking komt voor herfinanciering. Een professionele beoordeling is de sleutel tot het nauwkeurig bepalen van uw LTV  ratio. Daarom zal uw geldschieter vaak een beoordeling ter plaatse nodig hebben als onderdeel van het proces om een lening te krijgen. Om uw LTV-ratio te berekenen, deelt u uw huidige leningsaldo (u vindt dit nummer op uw maandelijkse afschrift of online account) door de geschatte waarde van uw huis. Vermenigvuldig met 100 om dit getal om te rekenen naar een percentage. Carolines loan-to-value-ratio is 35%.

ratio. Daarom zal uw geldschieter vaak een beoordeling ter plaatse nodig hebben als onderdeel van het proces om een lening te krijgen. Om uw LTV-ratio te berekenen, deelt u uw huidige leningsaldo (u vindt dit nummer op uw maandelijkse afschrift of online account) door de geschatte waarde van uw huis. Vermenigvuldig met 100 om dit getal om te rekenen naar een percentage. Carolines loan-to-value-ratio is 35%.

Mogelijke effecten op verzekeringen

Als u een particuliere hypotheekverzekering (PMI) voor uw hypotheek betaalt, houd dan uw LTV-verhouding. Uw geldschieter is volgens de federale wetgeving verplicht om de PMI te annuleren wanneer de LTV-ratio van een huis 78% of lager is (op voorwaarde dat aan bepaalde vereisten wordt voldaan). Deze annulering is vaak gepland voor wanneer uw leningsaldo 78% van de oorspronkelijke geschatte waarde van uw huis bereikt. Als uw LTV-ratio echter onder 80% daalt vanwege extra betalingen die u heeft gedaan, heeft u het recht om uw geldschieter te verzoeken uw PMI te annuleren.

Hoe zit het met hypotheekleningen?

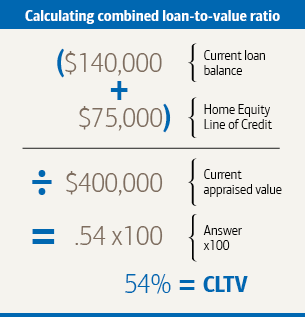

Als u een hypotheeklening of kredietlijn overweegt, is een andere belangrijke berekening uw gecombineerde lening-tot-waarde (CLTV) ratio. Uw CLTV-ratio vergelijkt de waarde van uw huis met het gecombineerde totaal van de leningen die erdoor zijn gedekt, inclusief de lening of kredietlijn die u zoekt. Stel dat Caroline een kredietlijn voor eigen vermogen van $ 75.000 wil aanvragen. Ze berekent wat haar CLTV-ratio zou zijn als ze ervoor zou worden goedgekeurd, en aangezien de meeste kredietverstrekkers eisen dat uw CLTV-ratio lager is dan 85% om in aanmerking te komen voor een kredietlijn voor het eigen vermogen, komt Caroline waarschijnlijk in aanmerking.

Manieren om uw vermogen potentieel te vergroten

Als de waarde van uw huis stabiel blijft, kunt u eigen vermogen opbouwen (uw LTV-ratio verlagen) door de hoofdsom van uw lening af te betalen. Als uw betalingen worden afgeschreven (dat wil zeggen, op basis van een schema waarmee u uw lening aan het einde van de looptijd volledig terugbetaalt), gebeurt dit automatisch, simpelweg door uw maandelijkse betalingen te doen. Om uw LTV-ratio sneller te verlagen, kunt u overwegen om elke maand meer te betalen dan uw vereiste betaling. Dit helpt u bij het wegwerken van uw leningsaldo. (Controleer eerst of uw lening geen boetes voor vervroegde aflossing bevat.)

Bescherm ook de waarde van uw huis door het netjes en goed onderhouden te houden. Slimme verbeteringen aan het huis kunnen ook helpen. Het is echter een goed idee om een taxateur of vastgoedprofessional te raadplegen voordat u investeert in renovaties waarvan u hoopt dat deze de waarde van uw huis verhogen. Onthoud dat economische omstandigheden – en de normale dalen en schommelingen van de onroerendgoedmarkt – de waarde van uw huis kunnen beïnvloeden, wat u ook doet. Als de huizenprijzen stijgen, kan uw LTV-ratio dalen, maar dalende huizenprijzen kunnen de waarde van eventuele verbeteringen teniet doen.

Dit artikel is aangepast van Better Money Habits®. Bezoek BetterMoneyHabits.com voor meer praktische financiële informatie.