VI HAR ALLA GJORT DET – den mentala beräkningen där du försöker ta reda på hur mycket du skulle rensa om du skulle sälja ditt hus och betala av din inteckning. Men det kan vara mer än bara en ledig övning. Även om du aldrig säljer ditt hem kan det egna kapitalet hjälpa dig sträva efter viktiga personliga mål. Att förstå hur man beräknar ditt eget kapital – och hur bankerna ser det – är avgörande, särskilt om du vill låna pengar mot det kapitalet för att betala för ett hemförbättringsprojekt, täcka akututgifter eller hjälpa till att betala för ditt barns högskola till exempel undervisning. I själva verket kan ditt eget kapital också påverka om du behöver betala en privat inteckningförsäkring och kan avgöra vilka finansieringsalternativ som kan vara tillgängliga för dig.

Börja med en baslinjeberäkning

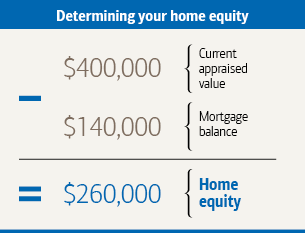

Du kan ta reda på hur mycket eget kapital du har i ditt hem b y subtrahera det belopp du är skyldig på alla lån som säkrats av ditt hus från dess värderade värde. Detta inkluderar din primära hypotekslån samt eventuella bostadslån eller obetalda saldon på krediträntor. I ett typiskt exempel är bostadsägaren Caroline skyldig 140 000 dollar på en inteckning för sitt hem, som nyligen värderades till 400 000 dollar.

Nästa, ta en titt på hur banker beräknar eget kapital

Lån, refinansiera och leverantörer av bostadslån kan använda ytterligare beräkningar när de bestämmer hur mycket de är villiga att låna ut dig – eller till och med om de alls är villiga att låna ut till dig. Ett mått de använder är belåningsgraden. När du först ansöker om en inteckning återspeglar detta nummer det lånebelopp du söker i förhållande till hemmets värde. Om du har en inteckning baseras din LTV-kvot på ditt lånesaldo. Ditt LTV-förhållande kan påverka om du betalar en privat hypoteksförsäkring eller om du kan kvalificera dig för att refinansiera. En professionell bedömning är nyckeln till att exakt räkna ut ditt LTV  -förhållande. Det är därför som din långivare ofta behöver en utvärdering på plats som en del av processen för att få ett lån. För att räkna ut ditt LTV-förhållande, dela ditt nuvarande lånesaldo (du hittar det här numret på ditt månatliga kontoutdrag eller online-konto) med ditt hem värderade värde. Multiplicera med 100 för att konvertera detta tal till en procentsats. Carolines belåningsgrad är 35%.

-förhållande. Det är därför som din långivare ofta behöver en utvärdering på plats som en del av processen för att få ett lån. För att räkna ut ditt LTV-förhållande, dela ditt nuvarande lånesaldo (du hittar det här numret på ditt månatliga kontoutdrag eller online-konto) med ditt hem värderade värde. Multiplicera med 100 för att konvertera detta tal till en procentsats. Carolines belåningsgrad är 35%.

Möjliga effekter på försäkring

Om du betalar en privat inteckningförsäkring (PMI) på din inteckning, håll ett öga på din LTV-förhållande. Din långivare är skyldig enligt federal lag att avbryta PMI när ett hems LTV-förhållande är 78% eller lägre (förutsatt att vissa krav är uppfyllda). Denna annullering planeras ofta för när ditt lånesaldo når 78% av ditt hems ursprungliga värderade värde. Men om ditt LTV-förhållande sjunker under 80% på grund av extra betalningar du har gjort, har du rätt att begära att din långivare avbryter din PMI.

Vad sägs om bostadslån?

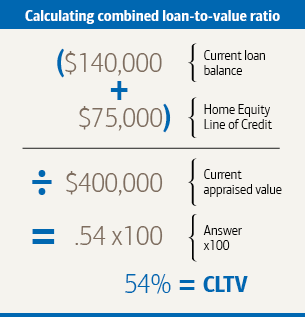

Om du funderar på ett bostadslån eller en kreditlinje är en annan viktig beräkning din kombinerade lånevärde (CLTV). Ditt CLTV-förhållande jämför värdet på ditt hem med den sammanlagda summan av de lån som säkrats genom det, inklusive lånet eller kreditraden du söker. Anta att Caroline vill ansöka om en kredit på 75 000 dollar. Hon beräknar vad hennes CLTV-förhållande skulle vara om hon godkändes för det, och eftersom de flesta långivare kräver att ditt CLTV-förhållande är lägre än 85% för att kvalificera sig för en kredit för ett eget kapital, skulle Caroline sannolikt vara berättigad.

Sätt att potentiellt öka ditt kapital

Om ditt bostads värde förblir stabilt kan du bygga eget kapital (sänka din LTV-kvot) genom att betala ner ditt lån. Om dina betalningar skrivs av (det vill säga baserat på ett schema enligt vilket du ska återbetala ditt lån till fullo i slutet av dess löptid) sker detta automatiskt, helt enkelt genom att göra dina månatliga betalningar. För att sänka din LTV-kvot snabbare, överväga att betala mer än din betalning varje månad. Detta hjälper dig att få bort ditt lånesaldo. (Kontrollera först att ditt lån inte har några påföljder för förskottsbetalning.)

Skydda också värdet på ditt hem genom att hålla det snyggt och välskött. Smarta hemförbättringar kan också hjälpa. Det är dock en bra idé att konsultera en värderingsman eller fastighetsmäklare innan du investerar i renoveringar som du hoppas kommer att öka ditt hems värde. Kom ihåg att de ekonomiska förhållandena – och de normala nedgångarna på fastighetsmarknaden – kan påverka ditt hems värde oavsett vad du gör. Om bostadspriserna stiger kan ditt LTV-förhållande sjunka, men fallande bostadspriser kan eliminera värdet av eventuella förbättringar du kan göra.

Denna artikel har anpassats från Better Money Habits®. Besök BetterMoneyHabits.com för mer praktisk ekonomisk information.