DĚLÁME TO VŠECHNO – mentální výpočet, kde snažíte se přijít na to, kolik byste vyčistili, kdybyste prodali dům a splatili hypotéku. Může to však být více než jen nečinné cvičení. I když svůj dům nikdy neprodáte, kapitál, který máte, vám může pomoci sledujte důležité osobní cíle. Takže pochopení toho, jak vypočítat svůj kapitál – a jak to banky vnímají – je zásadní, zvláště pokud si chcete půjčit peníze proti tomuto kapitálu, abyste mohli zaplatit za projekt na zlepšení domácnosti, pokrýt nouzové výdaje nebo pomoci platit za školu vašeho dítěte například školné. Vlastní kapitál vašeho domu může také ovlivnit, zda potřebujete platit soukromé pojištění hypotéky, a může určit, jaké možnosti financování vám mohou být k dispozici.

Začněte s výpočtem základní úrovně

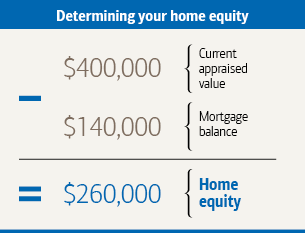

Můžete zjistit, kolik vlastního kapitálu máte doma b y odečtením částky, kterou dlužíte za všechny půjčky zajištěné vaším domem, od odhadované hodnoty. To zahrnuje vaši primární hypotéku i jakékoli půjčky na bydlení nebo nesplacené zůstatky na úvěrových linkách na bydlení. V typickém příkladu majitelka domu Caroline dluží 140 000 $ na hypotéku na svůj dům, která byla nedávno oceněna na 400 000 $.

Dále se podívejte na to, jak banky počítají kapitál

Hypotéka, refinancování a poskytovatelé půjček na půjčky na bydlení mohou při rozhodování o tom, kolik jsou ochotni vám půjčit, použít další výpočty, nebo dokonce, zda jsou ochotni vám půjčit vůbec. Jedním z opatření, která používají, je poměr půjčky k hodnotě (LTV). Když poprvé žádáte o hypotéku, toto číslo odráží výši půjčky, kterou hledáte, v poměru k hodnotě nemovitosti. Pokud máte hypotéku, váš poměr LTV je založen na zůstatku vašeho úvěru. Váš poměr LTV může mít vliv na to, zda platíte soukromé hypoteční pojištění nebo zda máte nárok na refinancování. Profesionální posouzení je klíčem k přesnému zjištění vašeho poměru LTV  . To je důvod, proč váš věřitel bude často vyžadovat posouzení na místě jako součást procesu získání půjčky. Chcete-li zjistit poměr LTV, vydělte aktuální zůstatek půjčky (toto číslo najdete na měsíčním výpisu nebo online účtu) odhadovanou hodnotou vašeho domu. Vynásobte 100 a převeďte toto číslo na procento. Poměr půjčky a hodnoty Caroliny je 35%.

. To je důvod, proč váš věřitel bude často vyžadovat posouzení na místě jako součást procesu získání půjčky. Chcete-li zjistit poměr LTV, vydělte aktuální zůstatek půjčky (toto číslo najdete na měsíčním výpisu nebo online účtu) odhadovanou hodnotou vašeho domu. Vynásobte 100 a převeďte toto číslo na procento. Poměr půjčky a hodnoty Caroliny je 35%.

Možné dopady na pojištění

Pokud za hypotéku platíte soukromé hypoteční pojištění (PMI), dávejte pozor na své Poměr LTV. Federální zákon vyžaduje, aby váš věřitel zrušil PMI, pokud je poměr LTV v domácnosti 78% nebo nižší (za předpokladu splnění určitých požadavků). Toto zrušení je často předem naplánováno, když zůstatek vašeho úvěru dosáhne 78% původní odhadované hodnoty vašeho domu. Pokud však váš poměr LTV poklesne pod 80% z důvodu dodatečných plateb, které jste provedli, máte právo požádat svého věřitele o zrušení vašeho PMI.

A co půjčky na vlastní kapitál?

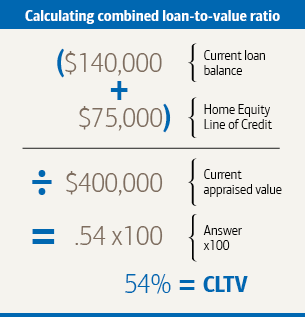

Pokud uvažujete o půjčce nebo úvěrové linii na bydlení, dalším důležitým výpočtem je váš poměr kombinované půjčky k hodnotě (CLTV). Váš poměr CLTV porovnává hodnotu vašeho domu s celkovým součtem jím zajištěných půjček, včetně půjčky nebo úvěrové linie, kterou hledáte. Řekněme, že Caroline chce požádat o úvěrovou linii domácího kapitálu ve výši 75 000 USD. Vypočítá, jaký by byl její poměr CLTV, kdyby pro něj byla schválena, a protože většina věřitelů vyžaduje, aby váš poměr CLTV byl nižší než 85%, aby se kvalifikoval pro úvěrovou linii domácího kapitálu, Caroline by pravděpodobně měla nárok.

Způsoby, jak potenciálně zvýšit svůj vlastní kapitál

Pokud hodnota vašeho domu zůstane stabilní, můžete vytvořit vlastní kapitál (snížit poměr LTV) splacením jistiny vašeho úvěru. Pokud jsou vaše platby amortizovány (tj. Na základě harmonogramu, podle kterého byste spláceli úvěr v plné výši do konce jeho platnosti), stane se to automaticky, jednoduše provedením měsíčních plateb. Chcete-li rychlejší snížení poměru LTV, zvažte možnost platit každý měsíc více, než kolik požadujete. To vám pomůže čipovat na zůstatku vaší půjčky. (Nejprve zkontrolujte, zda za vaši půjčku nejsou žádné pokuty za splátky.)

Chraňte také hodnotu svého domu tím, že jej budete udržovat čistý a dobře udržovaný. Může také pomoci vylepšení inteligentní domácnosti. Před investováním do jakékoli renovace, která, jak doufáte, zvýší hodnotu vašeho domu, je dobré se poradit s odhadcem nebo realitním profesionálem. Pamatujte, že ekonomické podmínky – a běžné poklesy a výkyvy na trhu s nemovitostmi – mohou ovlivnit hodnotu vašeho domu bez ohledu na to, co děláte. Pokud se ceny domů zvýší, váš poměr LTV by mohl poklesnout, ale klesající ceny domů by mohly zrušit hodnotu veškerých vylepšení, která byste mohli provést.

Tento článek byl upraven z Better Money Habits®. Další praktické finanční informace najdete na BetterMoneyHabits.com.