Wir haben alles getan – diese mentale Berechnung wo Sie versuchen herauszufinden, wie viel Sie klären würden, wenn Sie Ihr Haus verkaufen und Ihre Hypothek zurückzahlen würden. Aber es kann mehr als nur eine müßige Übung sein. Selbst wenn Sie Ihr Haus nie verkaufen, kann Ihnen das Eigenkapital helfen, das Sie haben Verfolgen Sie wichtige persönliche Ziele. Daher ist es wichtig zu verstehen, wie Sie Ihr Eigenkapital berechnen – und wie Banken es sehen -, insbesondere wenn Sie Geld gegen dieses Eigenkapital leihen möchten, um ein Heimwerkerprojekt zu finanzieren, Notfallkosten zu decken oder das College Ihres Kindes zu finanzieren Studiengebühren. Tatsächlich kann das Eigenkapital Ihres Eigenheims auch Einfluss darauf haben, ob Sie eine private Hypothekenversicherung abschließen müssen, und bestimmen, welche Finanzierungsoptionen Ihnen zur Verfügung stehen.

Beginnen Sie mit einer Basisberechnung

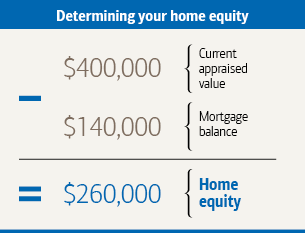

Sie können herausfinden, wie viel Eigenkapital Sie in Ihrem Haus haben. b y Subtrahieren Sie den Betrag, den Sie für alle von Ihrem Haus besicherten Kredite schulden, von seinem geschätzten Wert. Dies umfasst Ihre primäre Hypothek sowie alle Eigenheimkredite oder nicht bezahlten Guthaben auf Eigenheimkreditlinien. In einem typischen Beispiel schuldet die Hausbesitzerin Caroline 140.000 USD für eine Hypothek für ihr Haus, die kürzlich auf 400.000 USD geschätzt wurde.

Schauen Sie sich als Nächstes an, wie Banken das Eigenkapital berechnen.

Hypothek, Refinanzierung und Anbieter von Eigenheimkrediten verwenden möglicherweise zusätzliche Berechnungen, um zu entscheiden, wie viel sie bereit sind, Ihnen zu verleihen – oder ob sie überhaupt bereit sind, Ihnen Kredite zu gewähren. Eine von ihnen verwendete Kennzahl ist das LTV-Verhältnis (Loan-to-Value). Wenn Sie zum ersten Mal eine Hypothek beantragen, spiegelt diese Zahl den Betrag des gewünschten Darlehens im Verhältnis zum Wert des Eigenheims wider. Wenn Sie eine Hypothek haben, basiert Ihre LTV-Quote auf Ihrem Kreditsaldo. Ihre LTV-Quote kann sich darauf auswirken, ob Sie eine private Hypothekenversicherung abschließen oder sich für eine Refinanzierung qualifizieren. Eine professionelle Beurteilung ist der Schlüssel, um Ihr LTV  -Verhältnis genau zu bestimmen. Aus diesem Grund benötigt Ihr Kreditgeber im Rahmen des Prozesses zur Gewährung eines Kredits häufig eine Bewertung vor Ort. Um Ihre LTV-Quote zu ermitteln, teilen Sie Ihr aktuelles Darlehensguthaben (Sie finden diese Nummer auf Ihrem monatlichen Kontoauszug oder Online-Konto) durch den geschätzten Wert Ihres Hauses. Mit 100 multiplizieren, um diese Zahl in einen Prozentsatz umzuwandeln. Carolines Loan-to-Value-Verhältnis beträgt 35%.

-Verhältnis genau zu bestimmen. Aus diesem Grund benötigt Ihr Kreditgeber im Rahmen des Prozesses zur Gewährung eines Kredits häufig eine Bewertung vor Ort. Um Ihre LTV-Quote zu ermitteln, teilen Sie Ihr aktuelles Darlehensguthaben (Sie finden diese Nummer auf Ihrem monatlichen Kontoauszug oder Online-Konto) durch den geschätzten Wert Ihres Hauses. Mit 100 multiplizieren, um diese Zahl in einen Prozentsatz umzuwandeln. Carolines Loan-to-Value-Verhältnis beträgt 35%.

Mögliche Auswirkungen auf die Versicherung

Wenn Sie eine private Hypothekenversicherung (PMI) für Ihre Hypothek bezahlen, behalten Sie Ihre im Auge LTV-Verhältnis. Ihr Kreditgeber ist laut Bundesgesetz verpflichtet, den PMI zu stornieren, wenn die LTV-Quote eines Eigenheims 78% oder weniger beträgt (sofern bestimmte Anforderungen erfüllt sind). Diese Stornierung ist häufig vorgeplant, wenn Ihr Kreditsaldo 78% des ursprünglichen Schätzwerts Ihres Hauses erreicht. Wenn Ihre LTV-Quote jedoch aufgrund von zusätzlichen Zahlungen unter 80% fällt, haben Sie das Recht, Ihren Kreditgeber aufzufordern, Ihren PMI zu stornieren.

Was ist mit Eigenheimkrediten?

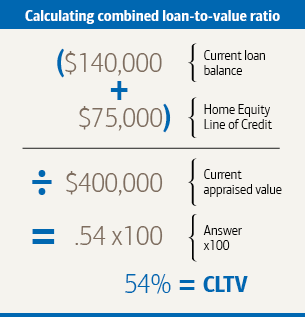

Wenn Sie einen Eigenheimkredit oder eine Kreditlinie in Betracht ziehen, ist eine weitere wichtige Berechnung Ihr kombiniertes Beleihungsverhältnis (CLTV). Ihre CLTV-Quote vergleicht den Wert Ihres Eigenheims mit der Gesamtsumme der von ihm besicherten Darlehen, einschließlich des von Ihnen gewünschten Darlehens oder der gewünschten Kreditlinie. Angenommen, Caroline möchte eine Kreditlinie für Eigenheime in Höhe von 75.000 USD beantragen. Sie berechnet, wie hoch ihre CLTV-Quote wäre, wenn sie dafür genehmigt würde. Da die meisten Kreditgeber verlangen, dass Ihre CLTV-Quote unter 85% liegt, um sich für eine Home-Equity-Kreditlinie zu qualifizieren, wäre Caroline wahrscheinlich berechtigt.

Möglichkeiten zur potenziellen Steigerung Ihres Eigenkapitals

Wenn der Wert Ihres Eigenheims stabil bleibt, können Sie Eigenkapital aufbauen (Ihre LTV-Quote senken), indem Sie das Kapital Ihres Darlehens zurückzahlen. Wenn Ihre Zahlungen amortisiert werden (dh basierend auf einem Zeitplan, nach dem Sie Ihr Darlehen bis zum Ende seiner Laufzeit vollständig zurückzahlen würden), geschieht dies automatisch, indem Sie einfach Ihre monatlichen Zahlungen leisten. Um Ihre LTV-Quote schneller zu senken, sollten Sie in Betracht ziehen, jeden Monat mehr als die erforderliche Zahlung zu zahlen. Dies hilft Ihnen dabei, Ihr Darlehensguthaben zu reduzieren. (Überprüfen Sie zunächst, ob für Ihr Darlehen keine Vorauszahlungsstrafen anfallen.)

Schützen Sie außerdem den Wert Ihres Hauses, indem Sie es ordentlich und gepflegt pflegen. Auch Smart Home-Verbesserungen können helfen. Es ist jedoch eine gute Idee, einen Gutachter oder Immobilienfachmann zu konsultieren, bevor Sie in Renovierungsarbeiten investieren, von denen Sie hoffen, dass sie den Wert Ihres Hauses steigern. Denken Sie daran, dass die wirtschaftlichen Bedingungen – und die normalen Einbrüche und Schwankungen des Immobilienmarktes – den Wert Ihres Hauses beeinflussen können, unabhängig davon, was Sie tun. Wenn die Immobilienpreise steigen, kann Ihre LTV-Quote sinken, aber sinkende Immobilienpreise können den Wert eventueller Verbesserungen aufheben.

Dieser Artikel wurde von Better Money Habits® angepasst. Besuchen Sie BetterMoneyHabits.com für weitere praktische Finanzinformationen.