VI HAR ALLE GJORT DET – den mentale beregningen der du prøver å finne ut hvor mye du vil fjerne hvis du selger huset ditt og betaler av pantelånet ditt. Men det kan være mer enn bare en inaktiv øvelse. Selv om du aldri selger huset ditt, kan egenkapitalen du har hjelpe deg forfølge viktige personlige mål. Så det å forstå hvordan du skal beregne egenkapitalen din – og hvordan bankene ser på den – er avgjørende, spesielt hvis du ønsker å låne penger mot egenkapitalen for å betale for et oppussingsprosjekt, dekke nødutgifter eller hjelpe til med å betale for barnets høyskole undervisning, for eksempel. Faktisk kan hjemmets egenkapital også påvirke om du trenger å betale privat pantelånsforsikring og kunne bestemme hvilke finansieringsalternativer som kan være tilgjengelige for deg.

Start med en grunnleggende beregning

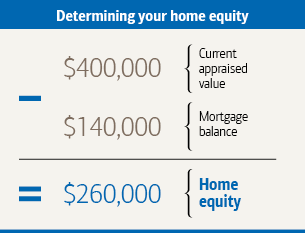

Du kan finne ut hvor mye egenkapital du har i hjemmet b y trekker beløpet du skylder på alle lån som er sikret av huset ditt fra den vurderte verdien. Dette inkluderer ditt primære pantelån, samt eventuelle boliglån eller ubetalte saldoer på kredittlinjer. I et typisk eksempel skylder huseier Caroline 140 000 dollar på et pantelån til hjemmet sitt, som nylig ble vurdert til 400 000 dollar.

Neste, se på hvordan banker beregner egenkapital

Lån, refinansier og leverandører av boliglån kan bruke tilleggsberegninger når de bestemmer hvor mye de er villige til å låne ut — eller til og med om de i det hele tatt er villige til å låne ut til deg. Et mål de bruker er belåningsgraden (LTV). Når du først søker om et pantelån, gjenspeiler dette tallet beløpet på lånet du søker i forhold til boligens verdi. Hvis du har pantelån, er LTV-forholdet basert på lånesaldoen. LTV-forholdet ditt kan påvirke om du betaler privat pantelånsforsikring, eller om du kan kvalifisere for å refinansiere. En profesjonell vurdering er nøkkelen til å finne ut av LTV  forholdet ditt nøyaktig. Derfor vil utlåneren ofte kreve en vurdering på stedet som en del av prosessen for å få et lån. For å finne ut LTV-forholdet ditt, del din nåværende lånesaldo (du finner dette nummeret på den månedlige kontoutskriften eller den elektroniske kontoen din) etter husets vurderte verdi. Multipliser med 100 for å konvertere dette tallet til en prosentandel. Carolines belåningsgrad er 35%.

forholdet ditt nøyaktig. Derfor vil utlåneren ofte kreve en vurdering på stedet som en del av prosessen for å få et lån. For å finne ut LTV-forholdet ditt, del din nåværende lånesaldo (du finner dette nummeret på den månedlige kontoutskriften eller den elektroniske kontoen din) etter husets vurderte verdi. Multipliser med 100 for å konvertere dette tallet til en prosentandel. Carolines belåningsgrad er 35%.

Mulige effekter på forsikring

Hvis du betaler privat pantelånsforsikring (PMI) på pantelånet ditt, må du holde øye med LTV-forhold. Din utlåner er pålagt i henhold til føderal lov å avbryte PMI når boligens LTV-forhold er 78% eller lavere (forutsatt at visse krav er oppfylt). Denne avbestillingen planlegges ofte når lånesaldoen når 78% av hjemmets opprinnelige vurderte verdi. Men hvis LTV-forholdet ditt faller under 80% på grunn av ekstra betalinger du har gjort, har du rett til å be utlåneren din om å avbryte PMI.

Hva med egenkapitallån?

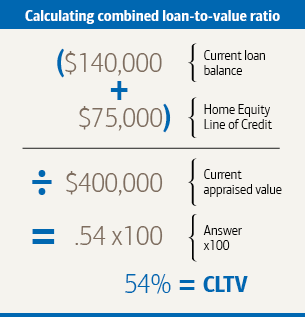

Hvis du vurderer et boliglån eller en kredittgrense, er en annen viktig beregning din kombinerte lån-til-verdi-forhold (CLTV). CLTV-forholdet ditt sammenligner verdien på hjemmet ditt med den totale summen av lånene som er sikret med det, inkludert lånet eller kredittgrensen du søker. Si Caroline ønsker å søke om en kredittgrense på 75 000 dollar. Hun beregner hva CLTV-forholdet hennes ville være hvis hun ble godkjent for det, og siden de fleste långivere krever at CLTV-forholdet ditt er under 85% for å kvalifisere for en egenkapitalgrense, vil Caroline sannsynligvis være kvalifisert.

Måter å potensielt øke egenkapitalen din

Hvis boligens verdi forblir stabil, kan du bygge egenkapital (senke LTV-forholdet) ved å betale ned lånets hovedstol. Hvis betalingene dine blir amortisert (det vil si basert på en tidsplan som du vil tilbakebetale lånet i sin helhet innen utløpet av løpetiden), skjer dette automatisk, ganske enkelt ved å foreta dine månedlige innbetalinger. Hvis du vil senke LTV-forholdet raskere, bør du vurdere å betale mer enn den nødvendige betalingen hver måned. Dette hjelper deg med å slå av lånesaldoen. (Sjekk først for å forsikre deg om at lånet ditt ikke har noen pålegg for forskuddsbetaling.)

Beskytt også verdien av huset ditt ved å holde det pent og godt vedlikeholdt. Forbedringer av smarte hjem kan også hjelpe. Det er imidlertid en god ide å konsultere en takstmann eller eiendomsmegler før du investerer i renoveringer du håper vil øke hjemmets verdi. Husk at økonomiske forhold – og normale fall og svinger i eiendomsmarkedet – kan påvirke hjemmets verdi uansett hva du gjør. Hvis boligprisene øker, kan LTV-forholdet ditt synke, men fallende boligpriser kan eliminere verdien av eventuelle forbedringer du måtte gjøre.

Denne artikkelen ble tilpasset Better Money Habits®. Besøk BetterMoneyHabits.com for mer praktisk økonomisk informasjon.